(Quinta parte)

Banquero: «Un hombre que presta a otro

el dinero de un tercero».

Barón Guy de Rothschild

«Vivimos en un orden caníbal del mundo en el

que cada niño que muere de hambre, muere asesinado.

Debería constituirse un nuevo tribunal de Nuremberg

para juzgar por crímenes contra la humanidad a los que

especulan en Bolsa a nivel mundial con el precio de los alimentos,

y a los banqueros responsables del crash financiero».

Jean Ziegler

Marco Antonio Zárate Mancha

En la entrega anterior, vimos como la triada Departamento del Tesoro, Banca e instituciones financieras y la Fed, «crean» dinero de «Nada». Pero sí eso pareciera prodigioso y digno del mejor prestidigitador, falta la multiplicación de ese dinero traído de un nebuloso origen

EL TRUCO DE LA «RESERVA FRACCIONARIA» O LA MÁGICA MULTIPLICACIÓN DEL DINERO «FIAT» La mayor estafa en la historia de la humanidad

Una vez que la maquinaria de moneda «fiat» ha sido puesta a andar, el Departamento del Tesoro tiene que pagar los respectivos intereses a los compradores de sus bonos de deuda (Bonos del Tesoro, B.T.). Aquí es donde —decíamos— entra en juego el creativo complemento al diseño expoliador de la Fed basado en un modelo presupuestal deficitario que hace necesaria la contratación de deuda… Recordemos que el mismo año de creación de la Fed (1913), actualizaron el “Revenue Act of 1913”. Mediante esa enmienda a la carta magna de EEUU, se reglamenta y se obliga al pago del Impuesto Sobre la Renta en ese país. Ya veremos para qué sirve la tributación de la ciudadanía…

En el modelo descrito, falta algo: los ciudadanos, otros negocios y empresas… Cuando el Departamento del Tesoro recibe las transferencias de los bancos e instituciones financieras compradoras de sus bonos, procede a realizar transferencias a las demás instituciones gubernamentales y éstas a su vez realizan depósitos a las cuentas bancarias de sus empleados; contratistas y sub contratistas mediante transferencias electrónicas… lo mismo sucede con los elementos de sus fuerzas armadas: se les transfieren sus sueldos a sus respectivas cuentas… También las empresas al pagarles a sus empleados utilizan a los bancos para transferirles sus respectivos sueldos…

Aquí está la «mágica multiplicación» de la moneda depositada: El truco de la «Reserva Fraccionaria», R.F. De las miles o millones de transferencias realizadas o depósitos efectuados, los bancos suelen utilizar, en promedio, alrededor del 10% como «Reserva Fraccionaria», aunque este porcentaje puede variar a 4% o menos.

Ahora bien: ¿Qué es la banca de reserva fraccionaria?[i]

«La banca de reserva fraccionaria nos describe un sistema bancario en el cual los bancos sólo mantienen una pequeña parte del dinero que obtienen a través de depósitos que los clientes han transferido y lo hacen en concepto de reserva (puede ser dinero líquido u otros instrumentos bancarios que tengan una alta liquidez). En estos casos, el banco está obligado a devolver dichos depósitos si los clientes así lo solicitan, aunque el sistema tiene en cuenta que no se espera que todos los depositantes, prestamistas o deudores vayan a reclamar su dinero de manera completa y simultánea. Este tipo de sistema bancario es directamente opuesto al de la banca de reserva 100%, por el cual el banco debería mantener todos los depósitos disponibles».

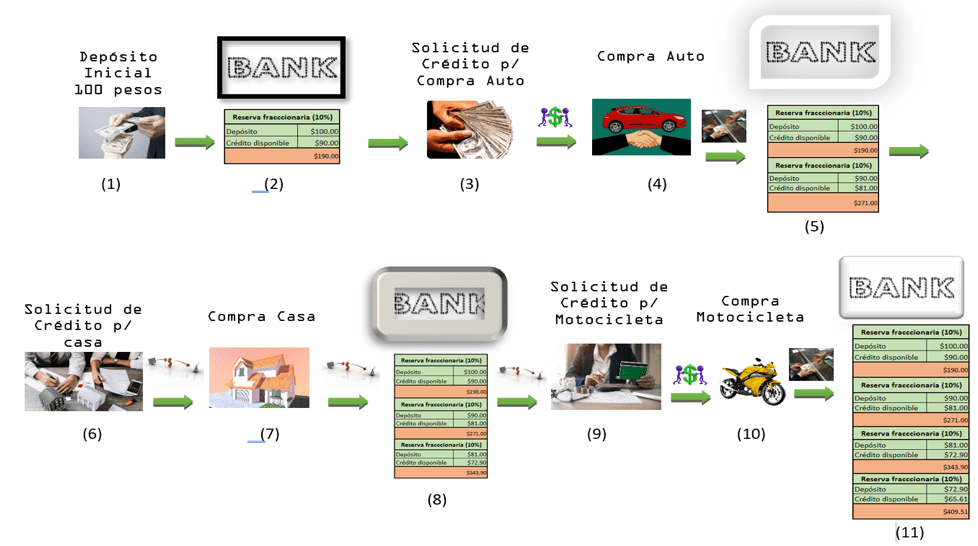

Veamos la operación de este sistema, auxiliados por el siguiente croquis que muestra cómo, bajo el esquema de la Reserva Fraccionaria, R.F., un depósito de 100 dólares puede convertirse, a través de distintas operaciones de crédito de compra venta de bienes en 1000 dólares (bajo la condición de una R.F. de 10%). Simplemente por depositarse y re depositarse. Así es como los bancos multiplican la moneda.

Esto es, pensemos que hoy depositas $100.00 dólares contantes y sonantes en tu cuenta bancaria (1). El banco, basado en el esquema de R.F., sólo dejará en caja $10.00 dólares (10% de Reserva Fraccionaria, que técnicamente denominan «coeficiente de caja»[ii], y es una previsión por si llegaras a requerir efectivo) y, bajo ese esquema de la R.F., el banco tendrá $90.00 dólares disponibles para prestarlos. El banco hace un asiento contable a tu cuenta con un pagaré “interno” por los $90.00 dólares que dispondrá para futuros préstamos; de tal suerte que tu cuenta registre —

virtualmente— los $100.00 dólares depositados. El banco, con tu depósito de $100.00 dólares (1), ha generado $90.00 dólares que utilizará para préstamo (2). Ahora, un cliente “X” del banco solicita y recibe un crédito para comprar un auto, y utilizará tu moneda para pagar (3). El vendedor del auto (“A”) deposita en su banco el pago recibido. El banco nuevamente toma su depósito ($90.00), y aplica la R.F. de 10% ($9.00), por lo que este segundo banco dispondrá de $81.00 dólares para préstamo. Ahora los bancos tendrían un registro contable de ¡$271.00! dólares (5). Al tiempo que (“A”) deposita o transfiere al banco la moneda por la venta del auto, el cliente “Y” solicita crédito para compra de una casa (6). El banco autoriza el préstamo y hace la transferencia correspondiente. El comprador “Y” efectúa la adquisición de la vivienda (a “B”) (7) y el banco toma los $81.00 dólares, y aplica la R.F. del 10% ($8.10), por lo que el banco tendrá los $72.90 dólares para préstamos. De esta forma, en registros contables, los $100.00 dólares originales habrían “generado” $343.90 dólares (8). El nuevo banco otorga un préstamo al cliente “Z” para adquirir una motocicleta a “C”; se autoriza el crédito y se le transfiere el monto solicitado; hace la compra y a su vez transfiere el monto pactado a la cuenta del vendedor (“C”). El banco recibe $72.90 y repite la operación dejando el 10% como R.F., ($7.29) y disponiendo de $65.61 dólares para préstamo. Los $100.00 dólares originales ya han acumulado $409.51 en registros contables (11). De continuarse ese esquema se crearían hasta $1000.00 dólares respaldados por $100.00 dólares originales, considerando una R.F. de 10%. Es, guardadas todas las proporciones, la multiplicación milagrosa de los panes.

Esa es la magia de la «Reserva Fraccionaria»: los bancos crean moneda utilizando los depósitos de sus clientes. Ahora, ¿cómo es posible que la banca utilice moneda ajena para hacer negocio? La respuesta es simple. Los distintos gobernantes y congresistas estadounidenses (los que hacen o mejor dicho los que aprueban las leyes) han sido cooptados (comprados con torrentes de dinero, como señala Naomi Klein[i]) por los dueños del gran capital. Por el cartel de banqueros fundadores de la Reserva Federal y actualmente por sus descendientes y sus familias… Los ordenamientos legales que debieran limitar al capital, cada vez son más laxos y favorables a los dueños del dinero. Me viene a la memoria un aforismo del Marqués de Sade:

«La ley solo existe para los pobres; los ricos y los poderosos la desobedecen cuando quieren, y lo hacen sin recibir castigo porque no hay juez en el mundo que no pueda comprarse con dinero».

Hasta aquí y antes de agregar más elementos al análisis, conviene hacer un resumen de lo más significativo comentado hasta este punto.

Tenemos pues que el sistema financiero internacional es una verdadera rémora de la humanidad. Un grupo minoritario de zánganos y vividores, de la más baja entraña, de la peor ralea, ha logrado engañar a legiones de ciudadanos en el mundo. Ha colonizado y dominado a las atareadas mentes y vidas de miles de millones de habitantes en el planeta incapaces de mirar más allá de sus narices, pues se encuentran con la cerviz baja y su horizonte se limita al día a día. Como dijera Franz Kafka: «La preocupación por el pan de cada día corrompe el carácter».[ii]

La concentración de la riqueza generada por el trabajo y sudor de miles de millones de personas en el mundo, se explica por la miseria e ignorancia en que los gobiernos han sumido a sus ciudadanos. Y aquí hay algo que debe tenerse presente siempre: los gobiernos del mundo han sido corrompidos con torrentes de dinero y sometidos a través de la brutal engañifa de moneda «fiat», sin ningún soporte como lo tuvo cuando era intercambiable por oro. Hoy día la «fábrica de dinero», está en manos de la plutocracia. Su negocio es imprimir papel sin mayor responsabilidad. Prestarlo a gobiernos corruptos a los cuales se maneja a placer, permitiéndoles robar a manos llenas y para ocultar la moneda robada, ponen a su disposición los paraísos fiscales, en donde pueden ocultar sus botines.

Entonces:

- La plutocracia financiera de principios del siglo pasado “secuestró” al gobierno de EEUU la atribución legítima de acuñar moneda mediante la tenebrosa creación del cartel de bancos autodenominado “Reserva Federal”. Podríamos decir que la moneda norteamericana en realidad es falsificada. Mediante argucias legaloides hicieron algunos cambios constitucionales para darle cierta “legitimidad”; pero es una moneda basada en la “Confianza”, una moneda «fiat».

- Para compensar el saqueo de la Reserva Federal, el mismo año en que crearon la Fed (1913), hicieron enmiendas a la Carta Magna de EEUU para reglamentar la “Revenue Act of 1913” y “obligar” al pago del Impuesto Sobre la Renta en ese país. En la próxima entrega ahondaremos sobre este tema.

- El modelo económico – financiero se basa en la deuda y en presupuestos deficitarios que hacen necesaria la contratación de crédito o financiamiento que hacen los bancos a los gobiernos.

- Mediante otra argucia, «Reserva Fraccionaria», la moneda «fiat» es multiplicada por los bancos. Pero esa reproducción desbocada de moneda tiene un alto precio para la sociedad toda: La inflación.

(Continuará)

[i] Naomi Klein. DECIR NO NO BASTA. Contra las nuevas políticas del shock por el mundo que queremos. Paidós. 2017. Pág. 58.

[ii] Gustav Janouch. Conversaciones con Kafka. Editorial Destino. 1999. P. 119.

[i] https://www.sdelsol.com/glosario/banca-de-reserva-fraccionaria/

[ii] En general, las autoridades monetarias exigen a las entidades de crédito el mantenimiento de depósitos en cuentas del Banco Central. Estos depósitos se denominan reservas “mínimas” u “obligatorias”, por lo que el coeficiente legal de caja se define como la proporción de los depósitos y otras formas de captación de los recursos ajenos, que las diversas entidades crediticias están obligadas a mantener en forma de depósitos en el banco emisor.

Es un instrumento de política monetaria que permite al Banco Central de un país poder controlar la liquidez de la economía, a través de los cambios ejercidos en el nivel o cuantía del coeficiente. Así, una variación del coeficiente de caja podría servir para modificar la oferta monetaria, ya que cambia el multiplicador monetario. Si aumenta el coeficiente legal de caja, las entidades bancarias concederán menos créditos ante la necesidad de mantener un mayor volumen de reservas.